Stime Eurostat mostrano, a ottobre 2021 nell’area-euro, prezzi dell’energia al 23,5% (a ottobre 2020 erano del -8,2%). L’indice che aggrega tutte le componenti, ovvero l’indice dei prezzi al consumo che costituisce la variabile di riferimento per la Banca centrale europea (Bce), ammonta al 4,1%, mentre fino a meno di un anno fa, era in territorio negativo. Uno scenario, questo, che sta persuadendo non pochi osservatori e stakeholder a paventare il rischio della stagflazione come negli ’70, quando, in corrispondenza della doppia crisi petrolifera del 1973 e del 1979, si registrò un periodo prolungato di crescita stagnante ed elevata inflazione.

A tal proposito, il Financial Times raccomanda alle autorità monetarie e ai governi di prendere sul serio la minaccia rappresentata dalla combinazione dannosa tra strozzature dal lato dell’offerta, aumento dei prezzi dell’energia e carenza di manodopera e materie prime. Dal canto suo, il leader dei liberali dell’Fdp e probabile prossimo ministro delle Finanze tedesco, il rigorista Christian Lindner, sostiene che la Bce dovrebbe desistere dal ridurre l’onere del debito degli Stati Membri altamente indebitati tramite le politiche monetarie non convenzionali ed espansive di alleggerimento quantitativo (quantitative easing), considerati i recenti rincari dei prezzi.

L’economista Kenneth Rogoff identifica alcune similitudini tra lo scenario attuale e quello degli anni della stagflazione, tra cui una crisi energetica e inflazione in aumento. “La tempesta perfetta non si è scatenata perché l’inflazione c’è ma non è drammatica, e la crescita regge”, sostiene l’ex capo economista del Fondo monetario internazionale, “ma basta poco perché la situazione sfugga di mano, non bisogna farsi cogliere di sorpresa perdendo tempo”.

Pressioni inflazionistiche e Strategie di politica monetaria

Dal punto di vista di alcuni commentatori, dunque, i banchieri centrali dovrebbero operare un inasprimento prematuro, in quanto applicato proprio mentre l’economia è in ripresa, dell’orientamento accomodante di politica monetaria, visto il recente aumento dei prezzi delle materie prime dovuto ai colli di bottiglia nelle catene di approvvigionamento globali, dove ingorghi logistici e di produzione impediscono ai settori dell’energia e dei semiconduttori di tenere il passo della domanda. In altre parole, secondo alcuni, le banche centrali dovrebbero reagire all’aumento dell’inflazione sospendendo i programmi di acquisto di titoli, smettendo così di iniettare base monetaria nel sistema finanziario, e rialzando i tassi di interesse di riferimento. Ora, l’interrogativo logico da porsi è il seguente: fino a che punto questi annunci allarmistici relativi a un ritorno della stagflazione sono giustificati? L’evidenza suggerisce che siano alquanto privi di fondamento.

Lo confermerebbero semplicemente i recenti sviluppi nelle Strategie di politica monetaria delle principali banche centrali, con il presidente della Federal Reserve (Fed) Jerome Powell che ha annunciato la decisione del Comitato direttivo di iniziare a ridurre gradualmente il ritmo di acquisto dei titoli, il cosiddetto ‘tapering’, di 15 miliardi al mese su un totale di 120 a partire da novembre 2021, lasciando però inalterati i tassi, almeno finché l’economia non avrà raggiunto la massima occupazione e il tasso di inflazione non avrà centrato, anche superandolo per qualche tempo, l’obbiettivo del 2%.

In modo analogo, la Banca centrale europea (Bce) ha comunicato che intende proseguire, almeno fino a marzo 2022, con gli acquisti di titoli di Stato e obbligazioni societarie nell’àmbito del programma di emergenza pandemica da €1850 miliardi Pepp, seppur ricalibrandolo leggermente (attualmente il ritmo di acquisto di asset è moderatamente inferiore rispetto al secondo e terzo trimestre del 2021), allo stesso tempo non rialzando i tassi (il tasso ufficiale rimane a 0, il tasso sui depositi a -0,50% e il tasso sui prestiti marginali a 0,25%).

Anche la Banca d’Inghilterra ha lasciato invariati i tassi di interesse al minimo storico dello 0,1%, smentendo le previsioni degli operatori che si aspettavano un rialzo immediato dei tassi da parte della banca centrale inglese, che sarebbe stata in tal modo la prima tra le principali banche centrali mondiali ad alzare il costo del denaro. I mercati hanno reagito positivamente a questi annunci, dato che la borsa di Wall Street e quelle europee hanno chiuso al rialzo, e i rendimenti dei titoli di Stato, insieme allo spread BTp-Bund, sono scesi. Tuttavia, a parte la Strategia di politica monetaria delle banche centrali, vale la pena addentrarsi più approfonditamente sui motivi per cui, nella congiuntura attuale, non emergono segnali che potrebbero far presagire un lungo periodo di elevata inflazione e stagnazione.

Uno scenario di reflazione

Come precedentemente accennato, per stagflazione si intende un periodo prolungato di bassa crescita e alta inflazione. Per quanto riguarda la prima componente di questo fenomeno, cioè la stagnazione, è facile notare come la congiuntura attuale sia caratterizzata da un forte rimbalzo del Pil, successivo alla profonda caduta causata dalla crisi pandemica, dovuto soprattutto all’efficacia delle campagne vaccinali e alle misure anticicliche di stimolo messe in campo dai governi e dalle banche centrali durante la pandemia. Infatti, al netto di un rallentamento generalizzato della crescita del Pil nel terzo trimestre del 2021 causato dalla crescente diffusione della variante Delta e da un graduale processo di normalizzazione dell’attività economica, il Pil globale, in linea con previsioni Ocse, supererà i livelli pre-pandemici, mentre è verosimile che il Pil aggregato dell’Eurozona possa crescere quest’anno in misura maggiore rispetto al 4,8% previsto a luglio, con stime di crescita del Pil di alcuni Paesi, tra cui l’Italia, riviste al rialzo.

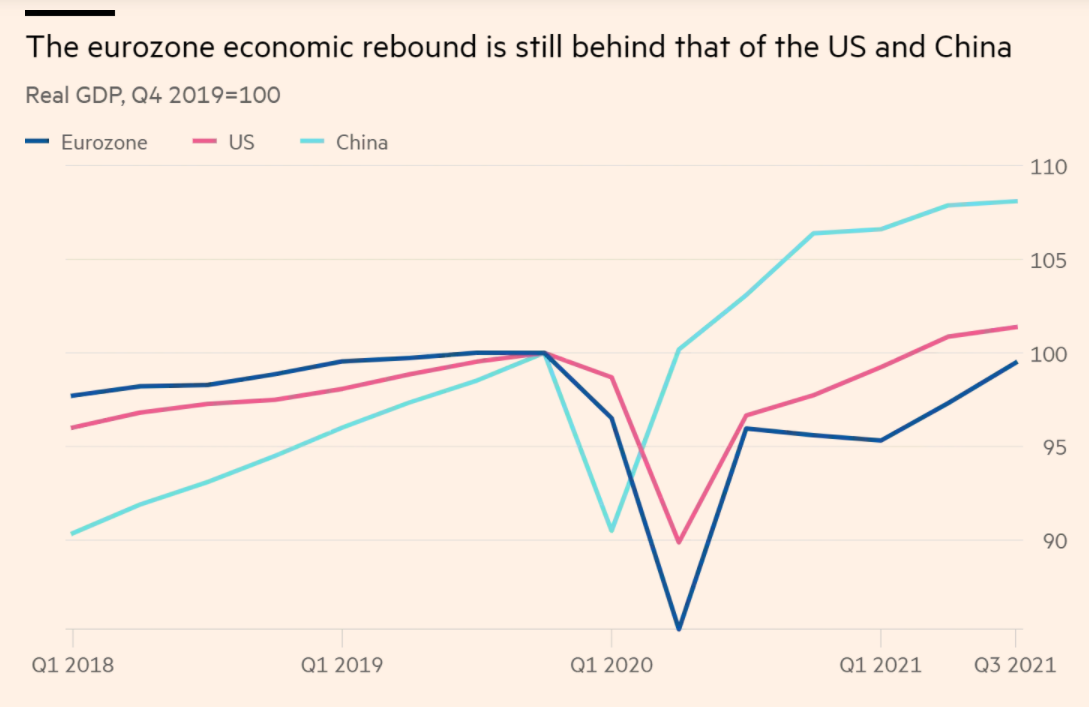

Nel terzo trimestre del 2021 il Pil dell’Eurozona è infatti cresciuto del 2,2%, trascinato da Francia e Italia, che hanno registrato una crescita, rispettivamente del 3% e del 2,6%, superiore alle attese. In questo modo, il Pil aggregato dell’area-euro ha sperimentato, nel terzo trimestre del 2021, un incremento maggiore rispetto a Stati Uniti e Cina, che sono cresciuti, rispettivamente, dello 0,5% e dello 0,2% nello stesso periodo. Tuttavia, come si può evincere dalla figura, che dà conto della variazione percentuale del Pil reale in relazione al quarto trimestre del 2019, quello immediatamente precedente all’esplosione della pandemia, il prodotto ha già superato i livelli pre-pandemici in Cina e negli Stati Uniti, a differenza dell’area-euro, dove però il divario con il Pil del 2019 è destinato a essere colmato a breve. In generale si può osservare una ripresa a forma di “V” (V-shaped) per tutte e tre le economie, che ben rappresenta il ciclo di crollo ed espansione che ha caratterizzato l’economia mondiale nel 2020-2021.

Fonte: Financial Times

Peraltro, il rimbalzo del Pil che ha preso piede quest’anno è spinto da un’elevata domanda che mette a dura prova le catene logistiche a livello globale, generando squilibri tra domanda e offerta in alcuni settori, con strozzature dell’offerta legate in larga parte al forte aumento della domanda di energia dovuto alla ripresa delle attività produttive e dei consumi dopo l’emergenza pandemica.

Per quanto riguarda il capitolo inflazione, il discorso si fa leggermente più complesso. Come si può notare osservando il grafico qui di seguito, che mostra l’andamento delle varie componenti dell’Indice armonizzato dei prezzi al consumo elaborato dall’Eurostat e monitorato dalla Bce, i prezzi dell’energia a ottobre 2021 nell’area-euro si attestano al 23,5%, l’inflazione complessiva, che indica il prezzo di tutti i beni di consumo, è pari al 4,1%, mentre i prezzi di beni e servizi, non tenendo conto di alimenti ed energia, ammontano al 2% (a ottobre 2020 erano pari allo 0,15%).

Fonte: Eurostat

Ciò significa che, rispetto a un anno fa, i prezzi dell’energia nell’Eurozona, stando alle stime dell’Eurostat, sono aumentati del 31,7%, l’inflazione complessiva (headline) che aggrega tutte le componenti, ovvero l’indice di riferimento dei prezzi al consumo, su cui alimenti ed energia pesano per meno di un terzo, ha subìto un incremento del 4,4%, mentre l’inflazione di fondo (core), ovvero l’indice che misura l’aumento dei prezzi depurato dall’andamento delle componenti più volatili, prodotti alimentari ed energia, equivalente alla variabile monitorata dalla Fed per le proprie decisioni di politica monetaria, è aumentata dell’1,9%.

In breve, da questa analisi risulta evidente che, escludendo i prezzi di alimenti ed energia, maggiormente soggetti a fluttuazioni nel breve periodo, dal computo del tasso di inflazione, l’andamento dei prezzi nell’Eurozona non appare affatto fuori controllo, o è comunque coerente con una tendenza di moderata reflazione, termine che si riferisce all’aumento benigno del tasso di inflazione correlato alla ripresa economica.

Questa rilevazione è presumibilmente in linea con le valutazioni del Consiglio direttivo della Bce, considerando che la Presidente Christine Lagarde ha recentemente confermato che “la Bce considera l’attuale aumento del tasso di inflazione nell’area-euro al di sopra dell’obbiettivo del 2% di natura temporanea e”, prosegue, “si aspetta che la pressione sui prezzi si allenti nel corso del 2022”.

Allo stesso modo, l’ultimo Bollettino economico della Bce prevede un incremento ulteriore, ma spinto principalmente dall’aumento dei prezzi dell’energia e, dunque, per lo più temporaneo, dell’inflazione nel corso del quarto trimestre del 2021, seguìto da un calo il prossimo anno. Invece l’inflazione di fondo (core), che, come detto, è una misura dell’inflazione che esclude i beni maggiormente soggetti a fluttuazioni dei prezzi e, come tale, fornisce un’indicazione più attendibile delle dinamiche dei prezzi nel medio periodo rispetto all’inflazione complessiva (headline), la quale esprime il prezzo dell’intero paniere di beni e servizi, aumenterà nel medio termine, ma in misura molto graduale e in modo correlato alla ripresa dell’attività economica.

Evidenza empirica sull’impatto transitorio delle crisi energetiche

Due rilevanti studi che esaminano gli effetti macroeconomici delle crisi petrolifere, le cui conclusioni si possono applicare anche ad altri shock esogeni dal lato dell’offerta, incluso il recente aumento dei prezzi delle materie prime dovuto ai colli di bottiglia nelle catene di fornitura globali, sembrano confermare l’ipotesi della transitorietà dell’aumento contingente dei prezzi, e potrebbero placare i timori riguardanti un ritorno della stagflazione.

Uno studio del Fondo monetario internazionale analizza, da un lato, se il notevole aumento del prezzo del petrolio registrato nel 1973 possa da solo completamente giustificare il rallentamento della crescita economica e l’esplosione dell’inflazione osservati in seguito nel mondo industrializzato; dall’altro se, in linea generale, forti rincari dei prezzi dell’energia siano in grado di generare spirali inflazionistiche di misura comparabile a quelle degli anni ’70.

I risultati dello studio rivelano che, da sé, l’aumento del prezzo dell’energia non può del tutto spiegare la stagflazione esplosa negli anni ’70, ma che piuttosto quest’ultima fu causata dalla combinazione di diversi fattori (surriscaldamento dell’economia precedente agli shock petroliferi, rimozione delle misure di controllo di prezzi e salari, un ingente incremento dei prezzi dei prodotti alimentari e, da ultimo, l’aumento del prezzo del petrolio).

Inoltre, viene rilevato che gli shock dei prezzi dell’energia non sono oggi in grado di generare una stagflazione paragonabile a quella degli anni ’70, a meno che le autorità monetarie e fiscali non sovrastimino in modo considerevole la capacità produttiva e il prodotto potenziale dell’economia. In tal caso, la distanza tra il reale livello di Pil potenziale e quello stimato dal governo sarebbe considerevole e, conseguentemente, i decisori politici potrebbero molte volte acconsentire alle rivendicazioni salariali dei lavoratori, con l’intenzione di resistere all’erosione dei salari reali causata dall’aumento dei prezzi.

E’ forse opportuno specificare che è improbabile che tale circostanza si verifichi, prima di tutto perché le stime relative al Pil potenziale sono, come sottolineato in questo approfondimento dell’Unità di supporto economico del Parlamento europeo, solitamente accurate e soggette a poche difficoltà di misurazione in quanto formulate in base a serie storiche di crescita del Pil che, in quanto antecedenti al momento della formulazione delle stime, sono esposte a molte meno revisioni ex post rispetto al computo dell’output gap, il differenziale tra prodotto effettivo e potenziale che, invece, si basa sul Pil corrente, un indicatore di frequente corretto a posteriori.

Oltre a ciò, è inverosimile che lavoratori e sindacati possano detenere un potere contrattuale tale da indurre banchieri centrali e politici a non tagliare in nessun caso, nemmeno in congiunture caratterizzate da dinamiche di prezzi in forte rialzo, i salari nominali dei lavoratori, specialmente nell’area-euro. Infatti, nell’Unione economica e monetaria europea, le ordinarie e stringenti regole di bilancio rendono gli Stati Membri soggetti a un duro vincolo di bilancio che limita il loro margine di spesa per attivare misure discrezionali, e la Bce ha come obbiettivo primario nel proprio mandato la stabilità dei prezzi, con la possibilità di contribuire al conseguimento degli obbiettivi dell’Unione, ma senza mai pregiudicare il perseguimento dell’obbiettivo primario.

Un altro articolo molto utile di Olivier Blanchard, già capo economista del Fondo monetario internazionale, analizza le ragioni della sempre minore incidenza degli shock petroliferi sulla volatilità di Pil e inflazione. Si osserva come, in occasione dei consistenti aumenti del prezzo del petrolio verificatisi in due occasioni, a fine anni ’90 e primi 2000, il Pil sia calato molto meno e i prezzi al consumo aumentati in misura minore e in modo più transitorio rispetto alla doppia crisi energetica degli anni ’70 nel mondo industrializzato sia per ragioni strutturali, minori rigidità salariali e inferiore impiego del petrolio come fattore di produzione, sia in virtù della maggiore credibilità delle banche centrali nel contenere i prezzi, ancorando al ribasso le aspettative di inflazione a lungo termine.

Conclusioni e considerazioni per il futuro

In conclusione, tirando le fila del discorso, piuttosto che dell’aumento dell’inflazione, che sarà per lo più temporaneo e arriva in un momento di ripartenza dell’attività economica dopo più un decennio di deflazione, ci si dovrebbe porre il problema di come strutturalmente limitare nell’Unione europea (Ue), tramite acquisto e stoccaggio comuni e attraverso una maggiore produzione di energia rinnovabile, la dipendenza dalle energie fossili, specialmente dalle importazioni di gas naturale, che viene acquistato in misura ingente dalla Cina, che così ne riduce le scorte, e fornito all’Europa dalla Russia, e sta progressivamente strappando al carbone il primato tra i combustibili per la produzione di elettricità. Per esempio, l’idea di un consorzio volontario europeo per lo stoccaggio tra le imprese che operano nel settore della distribuzione del gas, sui cui i leader di governo degli Stati Ue non hanno trovato un accordo, sarebbe utile per garantire una riserva da cui attingere in periodi contraddistinti da rincari dei prezzi e difficoltà di approvvigionamento.

Inoltre, è impensabile che la produzione di energia eolica nel Mare del Nord, dove si è registrata una fase di venti poco intensi fin dalla scorsa estate, possa soddisfare la quasi totalità della domanda europea di elettricità da impianti eolici. In relazione alla capacità eolica installata, i principali mercati europei, secondo una ricerca di Sorgenia, sono la Germania, che installa da sola il 40% di nuovi impianti eolici e si posiziona al terzo posto mondiale, alle spalle solo di Stati Uniti e Cina, nella produzione di energia eolica, seguita da Regno Unito, Francia e Danimarca, dove la produzione domestica di energia eolica permette di soddisfare il 30% della domanda interna complessiva di elettricità, contro la media dell’11,6% degli altri Paesi europei.

Non è quindi un caso che i mercati europei di energia eolica più estesi siano collocati in Paesi, Germania, Regno Unito, Francia e Danimarca, che hanno tutti un affaccio sul Mare del Nord. Ma non è nemmeno un caso che la capacità eolica installata sia disomogenea tra i Paesi europei, e che la capacità produttiva dell’Italia sia cinque volte inferiore rispetto a quella della Germania. Infatti, un approfondimento di Milena Gabanelli e Fabio Savelli sul Corriere della Sera segnala che in Italia, per introdurre un parco eolico e fotovoltaico, sono necessari cinque passaggi autorizzativi da parte di diversi enti, a livello sia nazionale che delle regioni, e che le tempistiche per ricevere la licenza per gli impianti si aggirano intorno ai 6-7 anni.

Per questo motivo, oltre che a causa degli enti locali che bloccano i progetti, Terna, la principale società italiana di trasmissione dell’energia elettrica, è disincentivata a investire, anche nell’installazione, al largo delle coste di Puglia, Sicilia e Sardegna, degli impianti eolici offshore, ovvero quelli posti in mare aperto e ad alta profondità per sfruttare i venti costieri. “Tutte queste incertezze spiegano perché in tanti fanno richiesta, ma quando anni dopo arriva l’ok, in pochi investono”, denunciano Gabanelli e Savelli, “infatti nel 2020 è stato installato l’1,3% delle domande di autorizzazione partite nel 2014”.

Anche secondo l’ultimo rapporto dell’Associazione mondiale per l’energia eolica, le lungaggini burocratiche e i lenti processi di approvazione limitano severamente la realizzazione di impianti per la produzione di energia eolica e, quindi, prevede complicheranno, per molti Paesi, il raggiungimento dell’obbiettivo, previsto dall’Accordo di Parigi sul clima, di ridurre il riscaldamento globale ben al di sotto di 2ºC, per la precisione di 1,5ºC, rispetto al livello pre-industriale tramite il taglio delle emissioni di gas serra al fine di conseguire l’obbiettivo delle emissioni zero, ovvero neutralità carbonica, entro la fine del secolo, o entro il 2050, come prevede il Patto Verde europeo.

Per questa ragione un efficace impiego dei fondi del Next Generation EU (Ngeu) che consenta di incrementare la capacità amministrativa degli apparati burocratici potrebbe, oltre ad altri innumerevoli vantaggi, parallelamente anche facilitare il processo di transizione ecologica e, pertanto, contribuire all’autosufficienza energetica dell’Ue, nonché tutelare ulteriormente l’Eurozona da rischi legati alla volatilità dei prezzi dell’energia.

![Caro bollette [foto: Marco Cremonesi/imagoeconomica]](https://www.eunews.it/wp-content/uploads/2026/05/Imagoeconomica_1787286-350x250.jpg)