Pochi giorni fa la banca centrale giapponese (BoJ) ha sorpreso tutti con l’annuncio della decisione di aumentare ulteriormente il volume di fuoco della sua aggressiva campagna di quantitative easing (QE) – acquisto di titoli, perlopiù statali – che sta portando avanti da circa due anni: dai 60-70 miliardi di oggi a 80 miliardi di yen l’anno.

Le ragioni di questa mossa non sono ancora chiare. C’è un legame, per esempio, con la scelta della Fed, la settimana scorsa, di porre fine al suo programma di QE?

C’è chi imputa la decisione del neo-governatore Kuroda al fatto che la sua politica espansiva sta funzionando, da cui la scelta di alzare ulteriormente il tiro. Quando Kuroda, nominato a capo della BoJ nel 2013, ha annunciato la sua politica di “quantitative and qualitative easing” (QQE) – alleggerimento quantitative e qualitativo –, ha dichiarato che il suo obiettivo era quello di riportare l’inflazione almeno al 2% e rilanciare la crescita, tirando una volta per tutte il paese fuori dalla deflazione in cui è impantanata da quindici anni. Sul fronte dell’inflazione i risultati si cominciano a vedere. L’indice dei prezzi al consumo – sebbene ancora al di sotto dell’obiettivo del 2% – ha comunque fatto un bel balzo in avanti rispetto ai primi mesi del 2013 (nonché rispetto al trend degli ultimi quattro anni).

Anche sul fronte dell’export, la svalutazione dello yen dovuta alle politiche monetarie espansive della BoJ ha dato i suoi risultati, con le esportazioni che hanno registrato una crescita significativa dall’inizio dell’anno.

In base a questi dati, sembrerebbe che la medicina stia funzionando; e allora perché non aumentare la dose? Questa, secondo alcuni, sarebbe la logica alla base della decisione della BoJ.

Secondo altri, invece, la scelta della banca centrale di tirare fuori l’artiglieria pesante è dovuta proprio al fatto che il programma QQE non sta dando i risultati sperati. Se è vero, infatti, che l’inflazione è aumentata significativamente rispetto all’anno scorso, è anche vero che a settembre 2014 l’indice dei prezzi al consumo (corretto per l’aumento dell’Iva) ha registrato l’incremento più basso da un anno a questa parte (1% rispetto all’1.1% del mese precedente).

Anche il Pil giapponese arranca: dopo una timida ripresa all’inizio dell’anno, nel secondo trimestre del 2014 è crollato nuovamente, registrando una contrazione dell’1.8%.

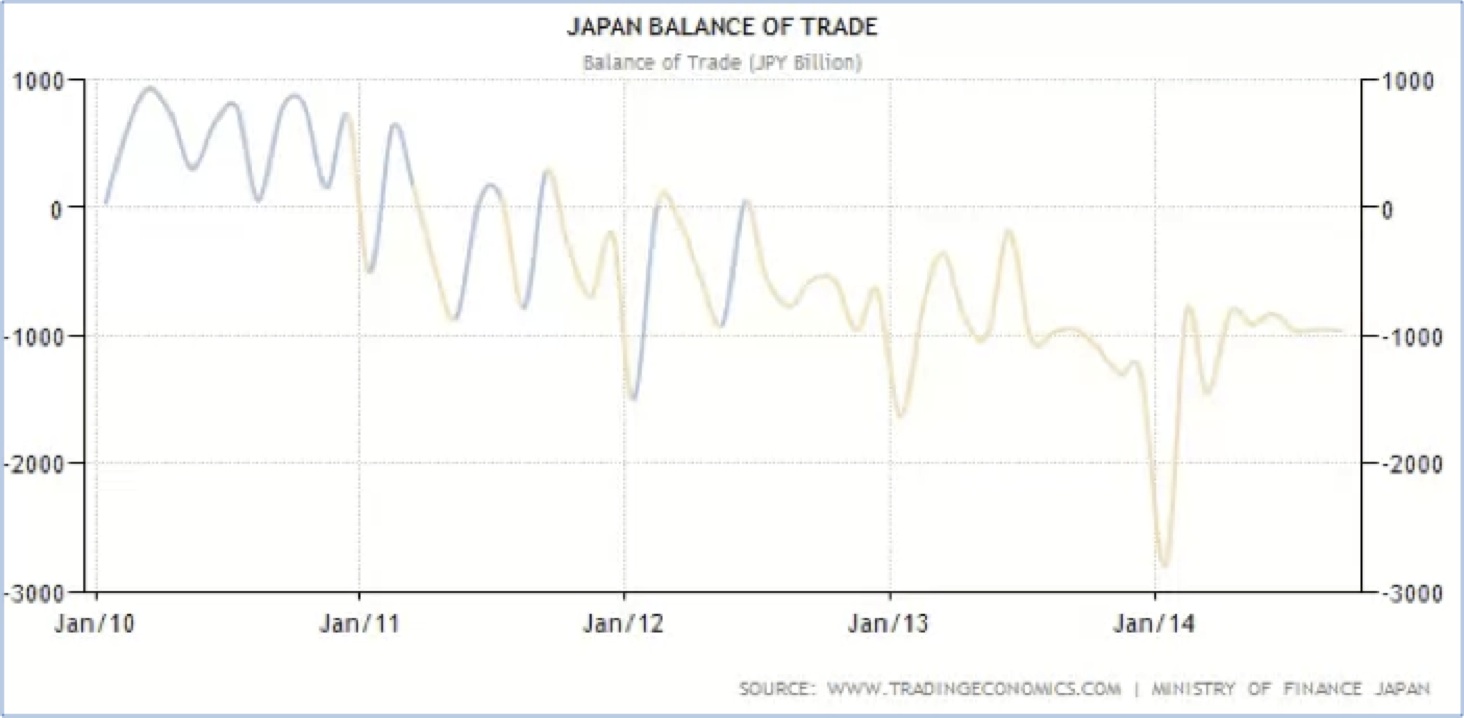

E anche la bilancia commerciale, nonostante l’incremento delle esportazioni, continua a peggiorare, con un deficit che si aggira intorno ai 1.000 miliardi di yen.

Insomma, il quantitative easing in salsa giapponese sta funzionando o no? La verità è che è difficile dirlo. Siamo di fronte a uno degli esperimenti di politica monetaria più colossali che la storia abbia mai visto, e l’impressione è che tutti – analisti, politici, gli stessi banchieri centrali – stiano navigando un po’ a vista. Sembra che nessuno sia in grado di prevedere esattamente quali saranno gli effetti di medio-lungo termine di queste politiche. Anzi, non c’è neanche un consenso sui risultati che hanno dato finora. Basta vedere l’intenso dibattito che si è acceso negli Usa sugli effetti – positivi secondo alcuni, negativi secondo altri – del programma di quantitative easing della Fed, dopo la decisione da parte della banca centrale di porre fine all’acquisto di bond.

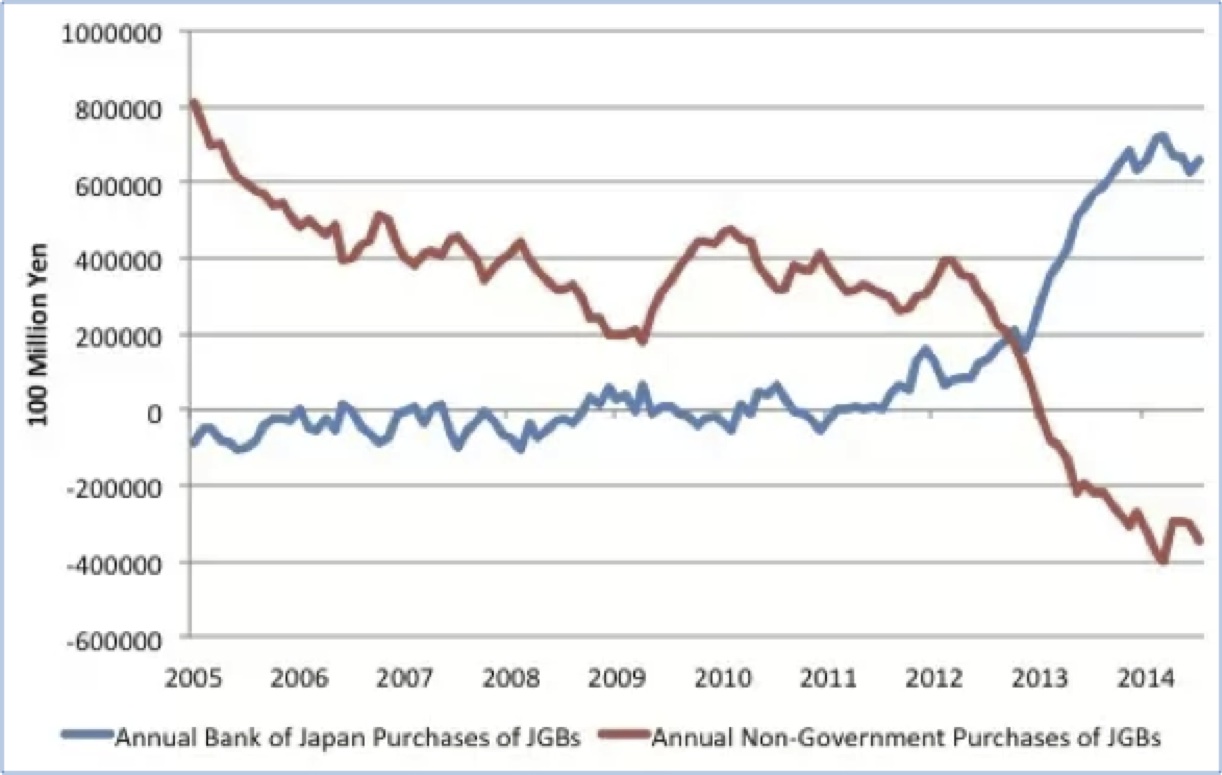

Una cosa è certa, però: la politica perseguita nell’ultimo anno e mezzo dalla banca centrale giapponese sfata molti miti in materia di politica monetaria e debito pubblico. A partire dall’idea secondo cui le banche centrali dovrebbero astenersi dall’acquistare i titoli di stato emessi dai governi, pena l’apocalisse economica. Questo è ovviamente uno dei miti fondanti dell’eurozona, come la Germania non perde occasione di ricordarci. Bene, è dall’inizio del 2013 che il 70% dei nuovi titoli di stato (JGB) emessi dal governo giapponese viene acquistato dalla BoJ, come si può vedere nel seguente grafico, che mostra gli acquisti annuali di JGB da parte della banca centrale (linea blu) e del settore privato (linea blu).

Il risultato è che il 20% circa del debito pubblico giapponese è oggi in mano alla banca centrale, come mostra il seguente grafico.

Secondo i fanatici della separazione tra governo e banca centrale, questo scenario avrebbe dovuto 1) generare iperinflazione e 2) far schizzare alle stelle i tassi d’interesse sui titoli di stato nipponici. La verità è che il tasso d’inflazione, come abbiamo visto, dopo quasi due anni di politiche monetarie iper-espansive, è al contrario ancora troppo basso (e ha ripreso addirittura a scendere). E il tasso di interesse sui bond giapponesi a dieci anni? Mai stato così basso dal 2004.

Che lezioni possiamo trarre dall’esempio del Giappone? In primo luogo che le politiche monetarie espansive non provocano iperinflazione (e lo dimostra anche il caso statunitense); questo è ormai categoricamente smentito dall’evidenza dei fatti. In secondo luogo, che non è vero che i tassi di interesse vengono – o dovrebbero essere – decisi dai mercati; i tassi di interesse possono benissimo essere stabiliti dalle banche centrali. Infine, che il debito pubblico di uno stato può tranquillamente essere monetizzato/cancellato dalla banca centrale – acquistato direttamente da quest’ultima e tenuto in bilancio fino alla fine dei tempi – senza alcun effetto collaterale. Anzi. Come ha scritto di recente l’Economist: “Nel caso del Giappone (ma vale anche per gli Usa e per il Regno Unito), in cui la banca centrale possiede una fetta significativa del debito pubblico nazionale, arriverà il momento in cui qualcuno si renderà contro che la situazione è ridicola: quel debito non è altro che il debito di una parte del governo nei confronti di un’altra parte del governo. Basterebbe un clic per farlo scomparire. E allora perché non farlo? Vent’anni fa, una proposta del genere sarebbe stata anatema. Ma oggi, in uno scenario in cui molti paesi stanno scivolando verso la deflazione, non è più così: e quando la scelta sarà tra stagnazione prolungata e monetizzazione, saranno i molti a valutare la seconda opzione come il male minore”.

![Carlo Calenda a Bruxelles [Foto: Eunews]](https://www.eunews.it/wp-content/uploads/2026/06/WhatsApp-Image-2026-06-24-at-18.05.56-e1782318891276-350x250.jpeg)

![[Foto: Unsplash]](https://www.eunews.it/wp-content/uploads/2026/06/immo-wegmann-V2AMRkAUCnA-unsplash-350x250.jpg)

![Carlo Calenda a Bruxelles [Foto: Eunews]](https://www.eunews.it/wp-content/uploads/2026/06/WhatsApp-Image-2026-06-24-at-18.05.56-e1782318891276-120x86.jpeg)