di Keynes blog

Joseph Stiglitz, Larry Summers, Olivier Blanchard, Brad DeLong, Paul Krugman stanno contribuendo negli ultimi anni ad un significativo riposizionamento del mainstream economico. Questi economisti, tuttavia, non si muovono sulla stessa linea. Stiglitz, come vedremo, pare ormai aver abbandonato il mainstream. Blanchard, invece, sta tentando di salvarlo aumentando la dose di keynesismo nei modelli “New Keynesian”. Summers si colloca a metà tra i due: pur non avendo sposato un nuovo paradigma, sente tutte le limitazioni del vecchio. Krugman è impegnato invece in un ritorno al “vecchio” keynesismo della cosiddetta sintesi neoclassica (il modello IS-LM) prima della rivoluzione delle aspettative razionali.

Larry Summers e l’isteresi

L’isteresi, in fisica, è la tendenza di una certa grandezza a conservare “memoria” dei suoi stati precedenti. Se ad esempio si sottopone un pezzo di ferro ad un campo magnetico, esso rimarrà parzialmente magnetizzato anche dopo averlo allontanato dal campo. Nell’economia mainstream l’isteresi fu introdotta dallo stesso Summers e da Blanchard in un articolo seminale[1] del 1986 nel quale si cercava di spiegare la permanenza della disoccupazione in Europa. La spiegazione di allora era basata sul modello insiders-outsiders: in sostanza i lavoratori occupati e sindacalizzati (insiders) impediscono l’entrata di nuovi lavoratori (outsiders) nella produzione e tengono artificialmente alto il salario, sopra il livello di equilibrio.

Una spiegazione, come si comprende, molto neoclassica, che porta come logica conseguenza di politica economica alla liberalizzazione del mercato del lavoro e soprattutto alla riduzione del potere sindacale.

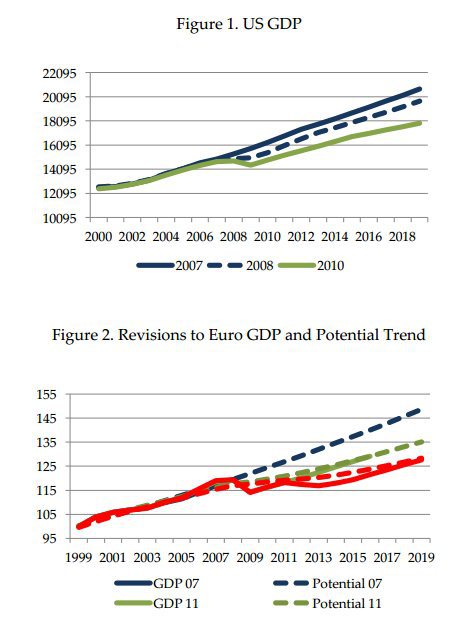

Oggi Summers torna sull’argomento isteresi in un contesto molto diverso e con conclusioni molto più keynesiane, in un articolo[2] sugli effetti permanenti del consolidamento fiscale, sia nell’eurozona che fuori. Gli autori in primo luogo rilevano che il PIL potenziale (il prodotto di una economia se tutti i fattori produttivi fossero pienamente impiegati) è diminuito a seguito della crisi e che la retta di tendenza del PIL è nettamente più bassa rispetto a quella del periodo pre-crisi:

Nel caso dell’eurozona, il Fondo monetario prevede che nel 2019 il PIL sarà minore del 15 per cento rispetto a quanto lo sarebbe stato seguendo il trend pre-crisi (e l’FMI di solito sbaglia per eccessivo ottimismo). Nel discussion paper, Fatás e Summers spiegano inoltre di aver trovato una correlazione tra l’intensità dell’aggiustamento fiscale e la riduzione del PIL potenziale. Poiché i moltiplicatori fiscali durante la crisi si sono dimostrati largamente maggiori di 1, ciò porta il rapporto debito/PIL a peggiorare invece che migliorare, così come già notato in un precedente articolo[3] dello stesso Summers e di Brad DeLong del 2012. Non solo. Oltre a non riprendere il trend precedente, neppure i tassi di crescita torneranno ai valori precedenti. Questo vuol dire che la differenza tra l’output effettivo e quello che si sarebbe determinato seguendo il trend pre-crisi si allarga nel tempo, perché ogni anno si cresce di meno di quanto si cresceva prima della crisi. In questo caso non siamo di fronte ad una “semplice” isteresi, ma ad una “superisteresi”, una isteresi che impatta non solo sul prodotto ma sulla velocità della sua crescita. Un po’ come un’automobile: dopo una frenata essa continua a procedere, ma più lentamente di prima, con il risultato che se non si preme sull’acceleratore si arriverà a destinazione non con qualche secondo in ritardo a causa della breve frenata, ma molti minuti dopo. Se quindi il prodotto di oggi dipende dalla domanda di ieri e del giorno prima, chiosa Paul Krugman[4], si può dire che “la domanda crea la sua offerta” o più correttamente che distruggere la domanda distrugge anche l’offerta.

A commento di questo paper, in un articolo per il Washington Post[5], Summers si spinge piuttosto avanti nel prendere le distanze dalla teoria economica “New Keynesian” che dagli anni ‘90 costituisce gran parte del mainstream (New Keynesian è un nome piuttosto singolare per una teoria che colloca le cause della disoccupazione nel mercato del lavoro). Secondo Summers, abbiamo bisogno di una teoria economia “meno nuova e più keynesiana”.

La macroeconomia New Keynesian standard si è astratta dalla maggior parte di ciò che è importante in macroeconomia. Questo è ancor più vero per modelli dinamici stocastici di equilibrio generale (DSGE), che sono il cavallo di battaglia degli staff delle banche centrali e del lavoro accademico più orientato alla pratica… I modelli New Keynesian implicano che le politiche di stabilizzazione non possono influenzare il livello medio della produzione nel corso del tempo e che l’unico effetto che le politiche economiche possono avere è sull’ampiezza delle fluttuazioni economiche, non sul livello della produzione.

Per Summers la teoria economica dominante si è troppo concentrata nello studio del mondo quando le cose vanno bene e quindi ha mancato di dare una spiegazione e una risposta adeguata agli eventi macroeconomici più importanti:

Contrariamente alla visione comune che la macroeconomia si comprende meglio studiando le proprietà stocastiche delle serie storiche stazionarie, i più importanti eventi macroeconomici sono in un certo senso unici. Pensate alla [Grande] Depressione [degli anni ‘30] o alla Grande Recessione [2008-09] o all’alta inflazione degli anni ’70.

Riprendendo i concetti keynesiani di isteresi, stagnazione secolare ed equilibri multipli, Summers si augura che la teoria economica cambi come è cambiata dopo la Grande Depressione:

Come la macroeconomia è cambiata in risposta alla Depressione degli anni ‘30 e all’inflazione degli anni ‘70, dopo altri 40 anni deve ancora trasformarsi in risposta alla stagnazione nel mondo industrializzato. [Invece che economia nuovo-keynesiana] forse potremmo chiamarla “nuova economia keynesiana”.

Stiglitz versus Krugman

Come dicevamo, Paul Krugman è da tempo impegnato in una battaglia per il ritorno in auge del vecchio modello IS-LM. Secondo questo modello, la politica monetaria permette, attraverso la riduzione del tasso di interesse, di stimolare l’economia e farla tornare al pieno impiego. Esiste però un limite (detto “zero lower bound”), dato dal fatto che i tassi di interesse nominali non possono scendere sotto lo zero. Questo modello inoltre mutua da Wicksell il concetto di “tasso di interesse naturale”, cioè il tasso di interesse che sarebbe necessario a portare l’economia al pieno impiego. Quando però tale tasso di interesse è negativo, la politica monetaria diventa impotente ed è necessario utilizzare l’arma della politica fiscale (aumentare la spesa pubblica e/o ridurre le tasse):

Negli ultimi anni, però, i tassi negativi stanno in effetti affacciandosi all’orizzonte. Questa situazione paradossale nasce dall’azione delle banche centrali che, acquistando massicciamente obbligazioni, hanno fatto schizzare in alto i prezzi al punto che essi hanno determinato un tasso nominale negativo su alcune obbligazioni (in particolare i titoli di Stato). Ma c’è molto di più: ora le banche centrali sono disposte non solo ad imporre una “penale” (appunto un tasso di interesse negativo) sulle riserve in eccesso depositate dalle istituzioni finanziarie presso le stesse banche centrali (come ha fatto la BCE), ma addirittura a ridurre sotto zero i tassi di riferimento, come ha fatto la banca centrale svedese.

Secondo Stiglitz non si può però dire che se i tassi crollassero in terreno negativo le cose cambierebbero radicalmente. In una intervista al sito Bloomberg.com, Stiglitz argomenta che il tasso di interesse reale (cioè al netto dell’inflazione) è stato negativo negli Stati Uniti, ma questo non ha dato una grande spinta all’economia.

Anche se il tasso in termini reali scendesse ancora attraverso tassi nominali negativi, per Stiglitz ciò non produrrebbe un grande effetto sull’economia. Secondo il premio Nobel, insomma, non ci si può affidare troppo al tasso di interesse, perché la domanda dipende solo debolmente da esso, diversamente da quanto presumono i modelli New Keynesian.

Il problema è invece il reddito dei lavoratori/consumatori.

In sintesi: secondo Krugman il problema sta nel fatto che le banche centrali non possono abbassare il tasso di interesse sotto zero (assunto che viene messo in questione dalle politiche monetarie non convenzionali) e quindi ciò rende necessaria la politica fiscale. Ma, visto che, a differenza di quanto assume Krugman, le politiche monetarie non convenzionali possono in effetti portare i tassi in terreno negativo, allora la politica fiscale dovrebbe diventare nuovamente superflua. Stiglitz invece è convinto che questo modo di vedere sia fondamentalmente errato e che l’intervento sui tassi di interesse non sia sufficiente in alcun caso. I difensori ad oltranza dell’efficacia delle politiche monetarie – Krugman non è tra questi – potranno certo obiettare che invece l’espansione monetaria ha ottenuto i suoi risultati, tant’è che gli Stati Uniti sono da tempo in ripresa e anzi si attende un rialzo dei tassi da parte della Federal Reserve. Eppure la discussione sull’efficacia delle manovre monetarie è ancora lontana dal giungere al termine. Se guardiamo al Giappone, l’espansione monetaria e la svalutazione non sono riuscite a creare una crescita sostenuta. Nel Regno Unito, i QE e i tassi bassissimi, accompagnati dalla svalutazione della sterlina, non sono riusciti di per se stessi a produrre la ripresa degna di questo nome, ripresa che è arrivata solo quando il governo ha creato artificialmente una bolla immobiliare. Per non parlare dell’eurozona, la cui crescita asfittica permane nonostante tassi bassi e quantitative easing. Torna quindi in auge l’avvertimento di Keynes circa l’inaffidabilità della politica monetaria, la cui efficacia dipende in ultima analisi dalla, non scontata, possibilità che essa influisca sulle aspettative, con intensità e tempistiche tutt’altro che prevedibili.

Pubblicato su Keynes blog il 10 novembre 2015.

—

[1] Olivier J. Blanchard, Lawrence H. Summers, “Hysteresis and the European Unemployment Problem” in NBER Macroeconomics Annual, 1986, Volume 1, a cura di Stanley Fischer [link].

[2] Antonio Fatás, Lawrence H. Summers, “The permanent effects of fiscal consolidations”, Centre for Economic Policy Research Discussion Paper No. 10902, October 2015 [link].

[3] J. Bradford DeLong, Lawrence H. Summers, “Fiscal Policy in a Depressed Economy”, 2012 [link].

[4] P. Krugman, “Demand creates its own supply”, blog sul sito del New York Times [link].

[5] Lawrence H. Summers, “Advanced economies are so sick we need a new way to think about them”, Washington Post, 3 novembre 2015 [link].

![[Foto: EC - Audiovisual service]](https://www.eunews.it/wp-content/uploads/2026/06/P-061606_00-43_01-ORIGINAL-867353-350x250.jpg)

![Emergenza caldo e afa in città [foto: Saverio de Giglio/imagoeconomica]](https://www.eunews.it/wp-content/uploads/2026/06/Imagoeconomica_2514001-350x250.jpg)

![[Foto: EC - Audiovisual service]](https://www.eunews.it/wp-content/uploads/2026/06/P-061606_00-43_01-ORIGINAL-867353-120x86.jpg)