di Maurizio Sgroi

«Cosa sarebbe successo se le banche e le assicurazioni italiane non avessero assorbito l’eccesso di offerta di bond pubblici generate dal mercato al picco della crisi?». Questa domanda, destinata a non avere risposta (e per fortuna) motiva il senso di un paper della Banca d’Italia (Reforming the prudential treatment of bank’s sovereign exposure) che ha il duplice pregio di riassumere lo stato dell’arte su un dibattito tanto astruso quanto sistemico, per la sorti della nostra finanza, pubblica e privata, e insieme tentare di capire cosa succederebbe ai bilancio delle banche, e soprattutto degli stati, se davvero si arrivasse a quella stretta nella regolazione che molti auspicano al fine dichiarato di spezzare il legame che tuttora tiene avvinti le banche commerciali e i titoli sovrani.

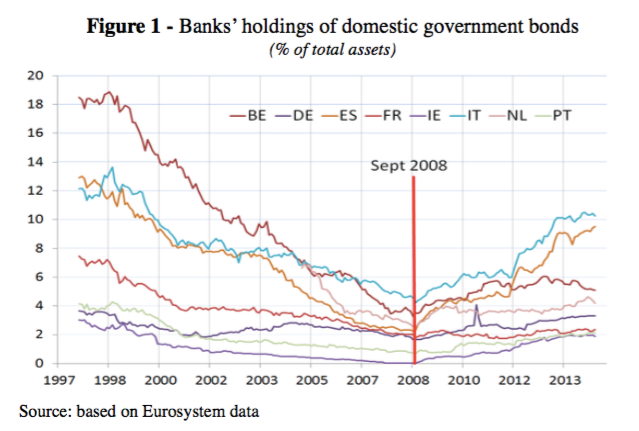

Fonte: Bankitalia, Reforming the prudential treatment of banks’ sovereign exposures, aprile 2016

La questione riguarda tutti, ovviamente, ma noi italiani particolarmente, visto che le nostre banche (dati 2013) si qualificano come quelle più esposte in titoli sovrani (vedi grafico). I numeri ci dicono che il totale dell’esposizione sovrana delle banche italiane quotava oltre 260 miliardi alla fine del 2013, pari al 13,1% del totale degli asset bancari. Il 79,8% di questi 260 miliardi sono titoli di Stato italiani. Parliamo quindi di oltre 200 miliardi. Se a questi aggiungiamo gli altri 280 miliardi che, sempre secondo i dati raccolti da Bankitalia, sono detenuti dalle assicurazioni, a loro volta obbligate a rispettare gli obblighi regolatori di Solvency II (direttiva dell’Unione europea che ha lo scopo di estendere la normativa di Basilea II al settore assicurativo, ndr) viene fuori che questi intermediari detengono quasi mezzo trilione di debito pubblico italiano, quasi un quarto del totale.

Perciò, l’idea che tramite una più stringente regolazione si possa in qualche modo obbligare le banche a disfarsi dei titoli di Stato italiani, se messa in pratica, avrebbe notevoli effetti sistemici per l’economia italiana. Non soltanto per lo Stato, che dovrebbe preoccuparsi di trovare nuovi acquirenti per le sue obbligazioni, ma anche per gli intermediari, che con questi asset ci hanno fatto profitti “sicuri” e che usano questa carta per diverse operazioni finanziarie, a cominciare dai repo con la banca centrale.

Il tema del dibattere è noto. Le regole vigenti consentono alle banche di prezzare praticamente zero il rischio collegato ai bond pubblici e di conseguenza ciò non genera appesantimenti né nella gestione del capitale bancario né in quella della liquidità. La crisi tuttavia ha convinto alcuni che questo regime sia poco efficace. «Il dibattito internazionale – spiegano gli autori dello studio – sulla revisione del regime prudenziale di regolazione è ancora in corso e non ha ancora prodotto proposte». E tuttavia le tendenze sono note: in Europa si vuole arrivare a tagliare il nodo che lega assai strettamente, specie in paesi come il nostro, lo Stato alle banche commerciali per il tramite dei titoli di Stato.

Senonché, si tratta di materia pericolosa. Per provare a stimare gli effetti di una regolazione più stringente, Bankitalia ha svolto alcune simulazioni ad ampio raggio assumendo di volta in volta ipotesi diverse. Non serve entrare troppo nella tecnicalità. È sufficiente rilevare che a seconda dell’ipotesi considerata, l’applicazione di regole più stringenti sugli accantonamenti di capitale potrebbe provocare un abbassamento del Tier 1, ossia il patrimonio di base delle banche, fino a 120 punti base, quindi dall’11,9% medio al 10,7%, generando quindi un notevole calo nel capitale di vigilanza.

Una diversa regolazione delle norme sui limiti alla grandi esposizioni provoca risultati altrettanto rimarchevoli. A seconda delle soglie prefigurate, le banche tedesche, italiane e spagnole dovrebbero diminuire la loro esposizione di bond sovrani rispettivamente di 157, 100 e 57 miliardi di euro, con l’avvertenza che queste cifre sono riferite solo alle grandi banche non al sistema nel suo complesso. Capite bene perché gli autori sottolineino che tale eventualità dovrebbe essere «attentamente valutata». Si rischia di creare un terremoto. «Il ruolo delle banche come shock-absorbers si è dimostrato cruciale durante la crisi – notano – e potrebbe essere impedito se si arrivasse a una regolazione più stringente».

Se poi si adottasse un ulteriore criterio che prevedesse limiti di concentrazione nelle esposizioni sovrane in relazione al Tier 1, noi italiani saremmo ancora più inguaiati. «L’esposizione della banche italiane ai bond sovrani è circa intorno al 200% del capitale Tier 1. Quindi, per esempio, con una soglia del 100% di limite di concentrazione, l’introduzione del cap (il tetto, ndr) costringerebbe le banche a liberarsi del 50% della loro esposizione sovrana, che ammonterebbe a 200 miliardi di euro, il 13% del PIL». Ripetiamo: Un terremoto, insomma. Ma allora perché se ne parla?

Scorgo una risposta fra le righe, quando gli autori osservano che non è la regolazione lo strumento più efficace per ottenere l’obiettivo che ci si propone, ossia avere una finanza privata (e pubblica) più stabile. «Il rischio di contagio che possa originare dai titoli sovrani ed essere trasferito alle banche dovrebbe essere affrontato alla radice, diminuendo la probabilità di default sovrano (attraverso più forte disciplina fiscale) e il costo eventualmente associato ad un tale evento (attraverso una gestione efficace delle crisi)».

Si parla a nuora (le banche) perché suocera (lo Stato) intenda. Comunque andrà a finire con la revisione, in corso presso il comitato di Basilea, una cosa appare chiara. La regolazione prepara la strada a una maggiore disciplina fiscale in Europa. Dopo l’unione bancaria, d’altronde, è anche logico. Rimane solo quella fiscale.

Pubblicato su Econopoly il 20 aprile 2016.

![Carlo Calenda a Bruxelles [Foto: Eunews]](https://www.eunews.it/wp-content/uploads/2026/06/WhatsApp-Image-2026-06-24-at-18.05.56-e1782318891276-350x250.jpeg)

![[Foto: Unsplash]](https://www.eunews.it/wp-content/uploads/2026/06/immo-wegmann-V2AMRkAUCnA-unsplash-350x250.jpg)

![Carlo Calenda a Bruxelles [Foto: Eunews]](https://www.eunews.it/wp-content/uploads/2026/06/WhatsApp-Image-2026-06-24-at-18.05.56-e1782318891276-120x86.jpeg)