di Ambrose Evans-Pritchard

I problemi del sistema bancario europeo sono esplosi improvvisamente e iniziano a pesare sul debito pubblico italiano, spagnolo e portoghese, riattizzando i timori del “circolo vizioso” banche-Stati che mise in crisi l’Europa quattro anni fa.

«La gente è spaventata. Siamo davvero vicini ad una nuova crisi creditizia», dice Antonio Guglielmi, capo della ricerca bancaria europea presso Mediobanca. «Abbiamo un forte sbilanciamento sui mercati del credito. La liquidità è completamente evaporata ed è molto difficile condurre transazioni. Non si trovano gli acquirenti».

Il risultato perverso è che gli investitori stanno vendendo le azioni delle banche per sistemare le proprie posizioni, peggiorando le cose. Marc Ostwald, un esperto di credito presso la ADM, ha detto che la terribile novità è che le difficoltà delle banche hanno improvvisamente iniziato a pesare sui rendimenti degli Stati già in crisi dell’Europa del sud.

«Il vortice della disgrazia sta rialzando la testa», ha detto, riferendosi al circolo vizioso del 2011-12, quando le banche e gli Stati dell’eurozona si erano inguaiati a vicenda in un vortice distruttivo. Questo avviene nel momento in cui i fondi sovrani del blocco degli esportatori di materie prime e dei mercati emergenti sono costretti a vendere gli asset stranieri a ritmo sostenuto, per difendere le proprie valute o per coprire le proprie spese.

Secondo Ostwald, è stato l’esperimento fallimentare della Banca del Giappone con i tassi di interesse negativi ad aver innescato la crisi, minando la fiducia dei mercati nei poteri “magici” delle banche centrali. «È stata indubbiamente la goccia che ha fatto traboccare il vaso. Ha innescato il panico».

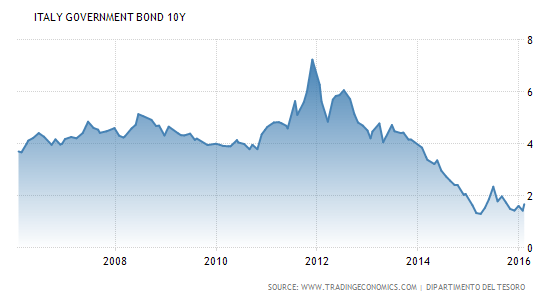

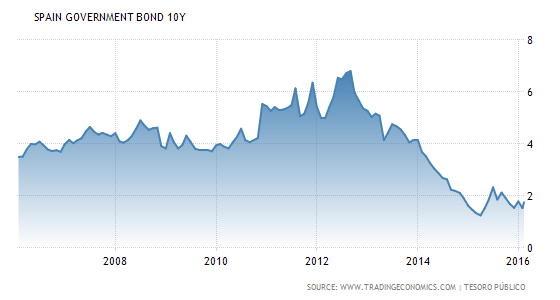

Lo spread sui titoli italiani e spagnoli a dieci anni è balzato a quasi 150 punti base, rispetto ai 90 punti della fine dello scorso anno. Lo spread portoghese è balzato a 235 punti mentre il governo di sinistra del paese si scontra con Bruxelles sulle politiche di austerity.

Anche se questi livelli sono più bassi di quelli tipici delle crisi, stanno però aumentando mentre la BCE è impegnata ad acquistare il debito di questi paesi in grandi quantità con il quantitative easing. L’aumento dei rendimenti è l’antipasto di quello che potrebbe accadere se e quando la BCE dovesse fermarsi.

Guglielmi sostiene che una delle cause principali dell’ultima crisi creditizia è l’imposizione del nuovo, duro regime di bail-in per le banche europee in assenza di quegli elementi cruciali dell’unione bancaria europea che sarebbero necessari affinché funzionasse. «I mercati si prendono la rivincita. Sono stati troppo imbrigliati e ora pretendono un agnello sacrificale da parte dei politici».

Guglielmi dice che c’è una paura strisciante tra gli investitori globali che queste misure draconiane di bail-in possano cristallizzarsi mentre le banche europee affogano in mezzo a 1.000 miliardi di euro di crediti deteriorati. I crediti deteriorati dichiarati sono il 6,4% del totale, in rispetto al 3% degli USA e al 2,8% del Regno Unito.

La regola del bail-in è stata imposta per la prima volta a Cipro a seguito della crisi debitoria dell’isola, togliendo ai debiti delle banche europee il loro stato di pilastri della stabilità finanziaria, e la loro garanzia statale implicita. Il nuovo regime è entrato in vigore per l’intera eurozona a gennaio. Sia i debiti subordinati che quelli “senior” devono ora sostenere il rischio di essere azzerati prima che i contribuenti siano chiamati a contribuire nei salvataggi.

Questo meccanismo da una parte ha senso, ma ha deformato pericolosamente la struttura bancaria dell’eurozona. I singoli Stati dell’eurozona non possono più ricapitalizzare il proprio sistema bancario perché ciò infrangerebbe le regole UE sugli aiuti di Stato, ma non c’è nessun organismo europeo che possa sostituirli. «La vera causa di questo fallimento è la progettazione stessa dell’eurozona. Non esiste una mutualizzazione del rischio. Questa è la ragione dell’escalation», dice Guglielmi.

Nel giugno 2012 i leader europei hanno concordato di «rompere il circolo vizioso tra banche e Stati», ma la Germania, l’Olanda, l’Austria e la Finlandia sono poi tornate sui loro passi su questo punto cruciale. Il costo principale del salvataggio delle banche ricade ancora sulle spalle dei singoli Stati nazionali. La spada di Damocle è ancora appesa sopra le teste dei paesi più deboli.

Peter Schaffrik della RBC Capital Markets dice che si è diffuso tra gli investitori il sospetto che la BCE stia finendo le munizioni. I tassi di interesse – già negativi – non possono essere tagliati ulteriormente, visto che l’attuale livello del -0,3% sta già bruciando il “margine netto di interesse” dei prestatori, erodendo il profitto delle banche. «Quanto può andare avanti ancora la BCE prima che il suo intervento diventi controproducente?», si chiede.

Una serie di pessimi risultati da parte delle banche ha innescato una svendita sui coco bond – obbligazioni che consentono a chi le emette di saltare un pagamento e tramutare le obbligazioni in capitale. Un’emissione di coco di Unicredit pari a 1 miliardo di euro è crollata al 72% del valore nominale.

Martedì 9 febbraio l’indice iTraxx del settore finanziario senior, che misura il rischio di default per il debito delle banche europee, è balzato a 137, mentre era a 68 solo lo scorso dicembre. Guglielmi dice che il clima inizia a somigliare al panico dell’estate 2012, appena prima che Draghi promettesse di fare «tutto il necessario» per salvare l’euro – un passo divenuto possibile dopo che Berlino tolse il suo veto ad un’azione di emergenza per supportare i bond italiani e spagnoli.

Draghi sta finendo le cartucce per un “bis”, anche se gli rimane un po’ di margine per un “QE2” al prossimo meeting della BCE di marzo, sempre riesca ad assicurarsi il benestare della Germania.

Potrebbe ancora comprare legalmente bond parastatali come quelli del gruppo energetico italiano Enel o della Infraestruturas de Portugal, oppure comprare i crediti deteriorati delle banche italiane. «Potrebbe comprare crediti italiani subprime, sarebbe la cosa più semplice”, duce Guglielmini.

«Sappiamo tutti che il QE2 non funzionerà davvero, ma il clima del mercato è del tipo ‘sono un fumatore, so che la cosa mi uccide, ma fino a quando riesco a mettere le mie mani su una sigaretta, mi va bene così’”.

Pubblicato sul Telegraph il 9 febbraio 2016. Traduzione di Voci dall’Estero.

![La video riunione dell'Eurogruppo [27 marzo 2026. Foto: European Council]](https://www.eunews.it/wp-content/uploads/2026/03/eurogruppo-260327-350x250.jpg)

![La video riunione dell'Eurogruppo [27 marzo 2026. Foto: European Council]](https://www.eunews.it/wp-content/uploads/2026/03/eurogruppo-260327-120x86.jpg)