Da venerdì 21 a domenica 23 novembre si è svolta a Firenze la tavola rotonda “How Can We Govern Europe?”, organizzata da eunews e oneuro in collaborazione con presidenza italiana del Consiglio dell’Unione europea e la rappresentanza italiana della Commissione europea. Molti gli ospiti chiamati a intervenire sui temi più caldi dell’agenda europea, dalla politica monetaria e fiscale alla sostenibilità del debito pubblico. Tra questi: Richard Koo, Vítor Constâncio, Franco Bassanini, Yanis Varoufakis, Bill Mitchell, Michael Kumhof e Daniel Gros. Di particolare interesse è stato l’intervento di Koo, capo economista del Nomura Research Institute, che ha illustrato la tesi del suo ultimo libro, The Escape from Balance Sheet Recession and the QE Trap.

Tutta l’analisi dell’economista giapponese ruota intorno alla teoria della balance sheet recession (“recessione dei saldi di bilancio”), elaborata vari anni fa dallo stesso Koo: un fenomeno che si verifica in seguito allo scoppio (bust) di una bolla speculativa (boom), quando il settore privato, avendo accumulato una grande quantità di debiti nel periodo antecedente alla crisi, si ritrova impossibilitato a ripagare una buona parte di quei debiti e comincia a tagliare le spese e a risparmiare per riparare i propri bilanci, determinando un crollo della domanda e degli investimenti privati. Che, in assenza di una adeguata risposta fiscale, non può che spingere l’economia in recessione. Elaborata originariamente da Koo per descrivere la dinamica dell’economia giapponese in seguito allo scoppio della bolla immobiliare di inizio anni novanta, la teoria viene oggi utilizzata dall’economista per dimostrare i colossali errori di politica economica che sta commettendo l’Europa. Riportiamo qui di seguito i punti salienti del suo intervento.

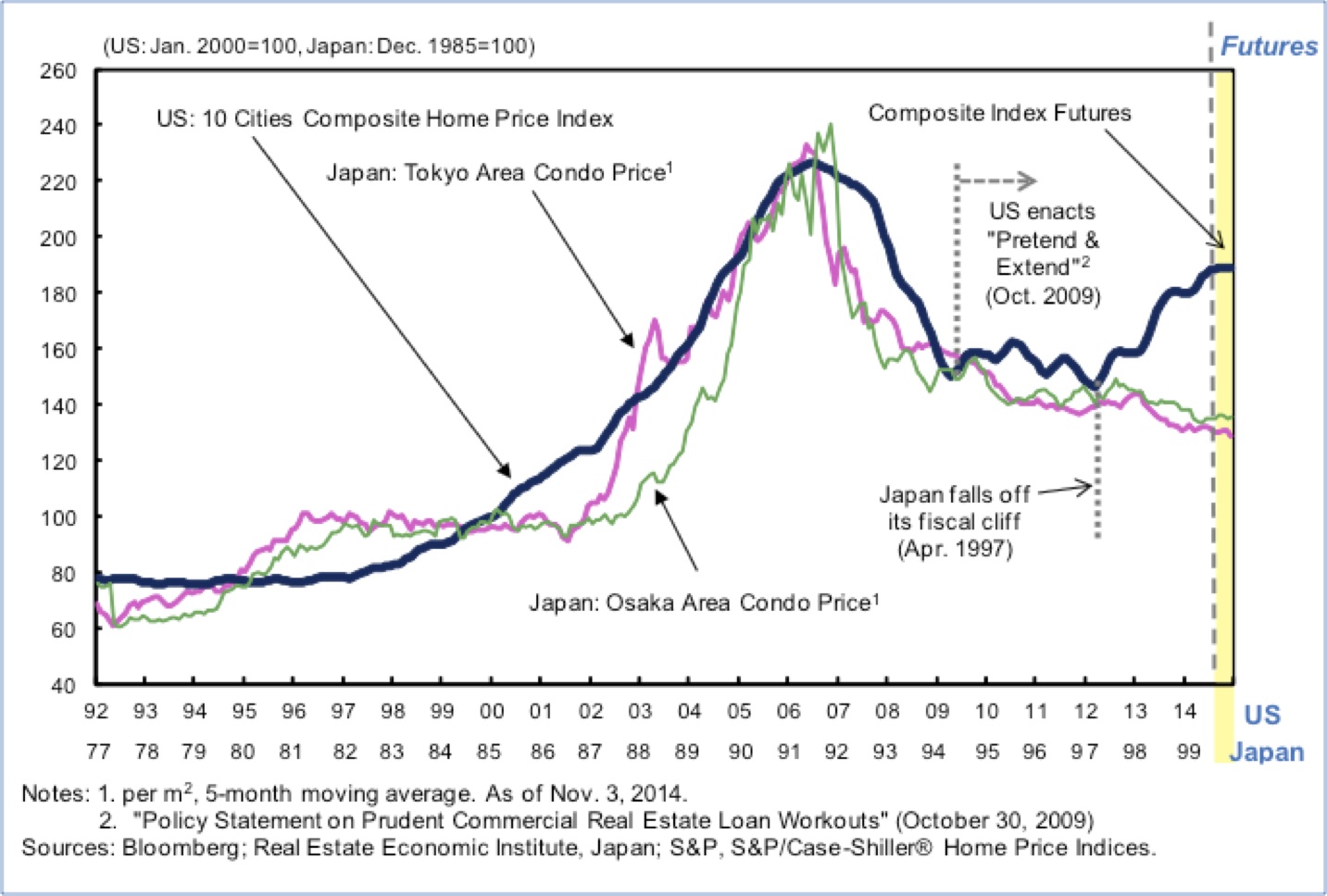

L’analisi che fa Koo è piuttosto semplice. Molto più semplice delle complesse slide che hanno accompagnato il suo speech. In sostanza, sia in Giappone negli anni che hanno preceduto lo scoppio della bolla nei primi anni novanta, che in Europa e negli Usa negli anni che hanno preceduto lo scoppio della bolla dei mutui subprime nel 2008, il settore privato (imprese e famiglie) si è fortemente indebitato, alimentando bolle speculative di vario tipo, caratterizzate da un aumento spropositato del valore degli asset (soprattutto delle case). Quando queste bolle sono scoppiate, come sono inevitabilmente destinate a scoppiare tutte le bolle speculative (non a casa si parla di “ciclo boom-bust”), il valore dei suddetti asset è crollato molto rapidamente, intaccando in maniera molto significativa il patrimonio delle famiglie e delle imprese. Nelle seguenti slide mostrate da Koo si vede come la dinamica del prezzo delle case abbia seguito una parabola quasi identica in Giappone, negli Usa e in molti paesi europei.

Prezzi delle case in Giappone (linee verde e rosa, 1977-1999) e negli Usa (linea blu, 1992-2014)

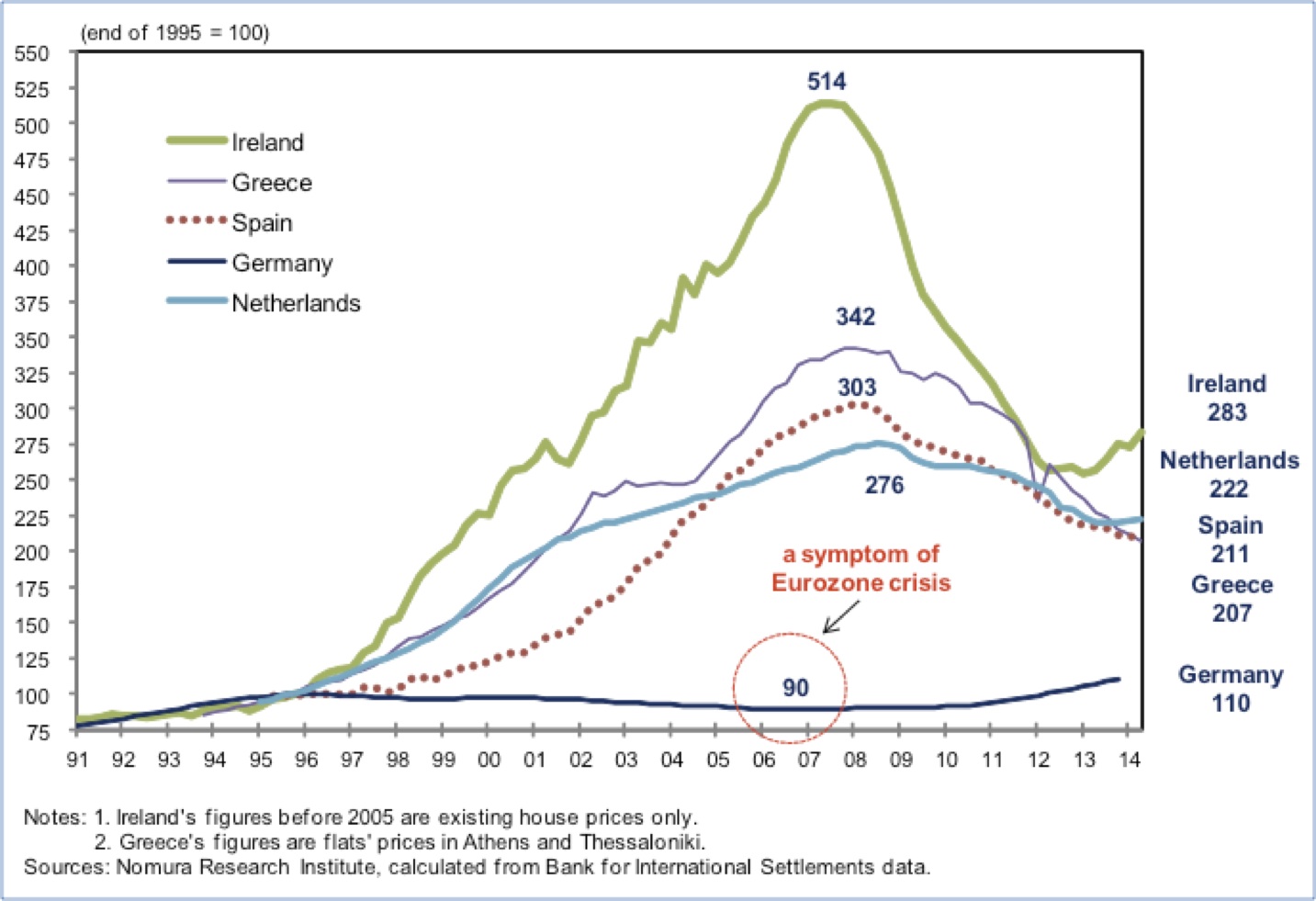

Prezzi delle case in un campione di paesi europei, 1991-2014

Guardando quest’ultima slide, è impossibile non notare il comportamento del tutto anomalo, rispetto al trend europeo, del mercato immobiliare tedesco (linea blu), l’unico mercato in cui non solo le case non sono aumentate di valore negli anni pre-2008 ma anzi si sono addirittura deprezzate. Non sorprende allora che Koo, a questo punto, abbia sentito il bisogno di fare una piccola digressione sull’anomalia tedesca. Questa, ha spiegato, è attribuibile in parte all’avversione storica delle famiglie tedesche all’indebitamento, e in parte al fatto che la Germania aveva già avuto la sua bolla speculativa (sul mercato hi-tech o dotcom, non su quello immobiliare) a cavallo degli anni 2000, in seguito allo scoppio della quale il listino hi-tech tedesco perse il 97% del suo valore in poco tempo. Fu un’esperienza così traumatica per le imprese tedesche che da quel momento in poi il settore corporate, l’unico segmento del settore privato teutonico che fino ad allora aveva mostrato una certa propensione all’indebitamento, ha sviluppato la stessa avversione al credito delle famiglie. Il risultato è stato un crollo degli investimenti privati e della domanda nel paese – sintomi classici di una balance sheet recession –, ulteriormente esacerbato da un livello di investimenti pubblici inferiore alla media europea e da una politica di compressione dei salari piuttosto ferrea (dal 2003 in poi). Un vicolo cieco da cui la Germania è uscita puntando tutto sulle esportazioni, com’è noto, soprattutto verso quegli altri paesi dell’eurozona che stavano attraversando bolle creditizie di vario tipo, fornendo così quella domanda che ha permesso alla Germania una crescita trainata dalle esportazioni, come si può vedere in quest’altra slide (per maggiori informazioni vedi qui).

Quando nel 2008 quelle bolle sono scoppiate, in buona parte dei paesi europei (soprattutto quelli della periferia) e negli Usa, facendo crollare i prezzi degli asset, le famiglie e le imprese hanno fatto esattamente quello che avevano fatto le famiglie giapponesi vent’anni prima: hanno cominciato a tagliare i costi e a risparmiare, passando in pochi anni da una posizione finanziaria netta in deficit (in cui gli investimenti sono superiori ai risparmi) a una posizione finanziaria netta in surplus (in cui i risparmi sono superiori agli investimenti), condizione necessaria per ripagare i propri debiti e riparare i propri bilanci. Come si dice in gergo tecnico, hanno fatto deleveraging.

Le similitudini tra Giappone e Stati Uniti da un lato, ed eurozona dall’altro, però, finiscono qua. A differenza di noi, infatti, sia il Giappone (dagli anni novanta in poi) che gli Usa (dal 2008 in poi), hanno dimostrato di aver compreso alcune delle regole fondamentali delle balance sheet recession: a) che in una situazione in cui il settore privato ha una forte propensione al risparmio, la politica monetaria può fare poco per rilanciare la domanda, e lo dimostra il fatto che l’enorme iniezione di liquidità praticata dalle banche centrali in seguito alla crisi del 2008 – per mezzo del quantitative easing negli Usa, nel Regno Unito e in Giappone, e per mezzo di misure diverse nell’eurozona – non abbia determinato un incremento significativo né dei prestiti alle famiglie e alle imprese, né della massa monetaria (l’ammontare dei soldi in circolazione nell’economia), anche coi tassi d’interesse vicini allo zero; e b) che quando un settore – in questo caso quello privato – risparmia e si rifiuta di investire, levando liquidità all’economia, qualcun altro deve spendere per evitare che l’economia cada in recessione. E quel “qualcun altro” è ovviamente lo stato. A grandi linee, possiamo dire che il surplus del settore privato deve necessariamente corrispondere al deficit del settore pubblico se si vuole evitare un crollo della domanda. Questo i giapponesi l’hanno capito abbastanza bene. La seguente immagine mostra, tra le altre cose, il bilancio del settore aziendale giapponese (linea blu), quello più colpito dalla balance sheet recession dei primi anni novanta, e quello dello settore pubblico (linea verde): come si può vedere, l’andamento del secondo è speculare all’andamento del primo, come dovrebbe essere; man mano che è aumentato il surplus del settore aziendale, è aumentato proporzionalmente il deficit del settore pubblico, anche in virtù degli stabilizzatori automatici.

L’hanno capito anche gli americani: nella seguente immagine possiamo vedere come il deficit del settore pubblico (linea verde) sia cresciuto molto dopo lo scoppio della bolla subprime, nel 2008, compensando così la necessità delle famiglie (linea rossa) e delle imprese (linea blu) di risparmiare e di portare la loro posizione finanziaria netta in surplus.

In altre parole, è stata la politica fiscale – e non, come molti pensano, la politica monetaria – che ha permesso al Giappone e agli Usa di evitare che la balance sheet recession del settore privato trascinasse giù con sé anche il resto dell’economia. Il caso giapponese è particolarmente illuminante: come si può vedere nel seguente grafico, il Pil (linea blu) ha continuato a crescere abbastanza stabilmente nonostante l’enorme distruzione di ricchezza (1500 trilioni di yen circa, tre volte il Pil nazionale) provocata dal crack immobiliare di inizio anni novanta (la linea rosa indica l’andamento del prezzo delle case). Questo è attribuibile in buona parte all’enorme stimolo fiscale implementato dal governo tra il 1990 e il 2005, del valore cumulativo di 2000 trilioni di yen circa, in assenza del quale il Pil giapponese si sarebbe quasi dimezzato, secondo le stime di Koo (linea tratteggiata rossa).

Questo è ovviamente l’esatto opposto di quello che negli ultimi anni hanno fatto i paesi dell’eurozona, che non solo non hanno aumentato i loro deficit pubblici per compensare la necessità del settore privato di avere un surplus, ma li hanno addirittura ridotti per mezzo delle politiche di austerità. Questo è precisamente quello che non si deve fare in una balance sheet recession: se il settore privato e quello pubblico cercano di ridurre i loro debiti allo stesso tempo, il risultato è inevitabilmente una recessione. Dice Koo: “Finché l’Europa non comprenderà il rapporto cruciale che intercorre in economia tra settore privato e settore governativo, e il fatto che il deficit ottimale di uno stato non può essere fissato in maniera arbitraria ma dipende dal tasso risparmio del settore privato, non uscirà mai dal pantano in cui si trova”. Ha spiegato poi l’economista che le scellerate scelte di politica economia perseguite dell’establishment europeo hanno determinato una situazione in cui in molti paesi dell’area euro il tasso di risparmio del settore privato supera di gran lunga il livello di deficit pubblico, come si può vedere nel seguente grafico (nei due box a destra, dove quello blu rappresenta il tasso di risparmio del settore privato e quello rosso il deficit pubblico di un campione di paesi).

Da qui si può evincere facilmente che nella maggior parte dei paesi dell’eurozona (soprattutto quelli della periferia) il deficit pubblico dovrebbe essere molto più alto dei livelli attuali: nel caso dell’Italia il deficit dovrebbe essere almeno del 7%, per eguagliare il surplus del settore privato.

Sul fatto che l’Europa – e non solo – abbia un disperato bisogno di investimenti pubblici c’è ormai un certo consenso anche a livello mainstream, se non a livello politico (sull’assoluta insufficienza del “piano Juncker”, vedi qui). La domanda che sorge sempre in questi casi, però, è: “Sì, ma come li finanziamo questi investimenti?”. Su questo punto le risposte variano: secondo Koo, l’eurozona dovrebbe semplicemente abbandonare gli “stupidi” vincoli di Maastricht e permettere a quei paesi che sono in balance sheet recession di far salire il loro livello di deficit pubblico ai livelli necessari. La liquidità inutilizzata del settore privato, secondo l’economista, sarebbe più che sufficiente a finanziare l’incremento del deficit senza la necessità di “mutualizzazioni” di alcun tipo. Koo non considera l’aumento del debito pubblico che ne conseguirebbe un problema rilevante. Forse perché viene dal Giappone, un paese in cui la banca centrale sta di fatto monetizzando un buona parte del debito pubblico nazionale (per maggior informazioni, vedi qui). Ma è chiaro che la situazione dell’eurozona, in cui la Bce è ancora lungi dall’essere una vera prestatrice di ultima istanza, è diversa. Un’alternativa sarebbe quella di affidare alla Banca europea per gli investimenti (Bei), in collaborazione con la Bce, un grande piano di investimenti paneuropeo. È vero che quest’ultima soluzione permetterebbe di aggirare le regole europee sul debito, perché i fondi della Bei non vengono conteggiati nel calcolo del deficit/debito degli stati membri. Ma il debito ci sarebbe comunque, anche se fuori bilancio, e prima o poi andrebbe ripagato.

Secondo alcuni, serve una soluzione che al contempo stimoli la domanda e affronti alla radice l’aumento del debito pubblico che si è verificato in tutti i paesi avanzati dal 2008 in poi (e in Giappone dagli anni novanta in poi), a causa del necessario aumento dei deficit di bilancio e del salvataggio degli istituti finanziari. Questa soluzione esiste, e gode ormai del sostegno di policy-maker e commentatori di altissimo livello, tra cui Adair Turner e Martin Wolf: un aumento dei disavanzi di bilancio finanziato in modo permanente dalla banca centrale (senza comportare dunque un aumento del debito), nonché una monetizzazione del debito pregresso; quello che in gergo viene chiamato overt money financing (Omf). Come scrive Wolf: “Le nostre economie sono affette da malattie rare e molto pericolose, che richiedono cure radicali. Prima lo capiamo meglio è”.

![[foto: imagoeconomica]](https://www.eunews.it/wp-content/uploads/2025/06/Imagoeconomica_1917234-350x250.jpg)